天软金融分析.NET函数大全 > 金融函数 > 金融工程 > 策略验证

TSFL_TSBackTesting_HighFrequencyTrading

简述

TSBackTesting回测框架的一个范例,实现对高频交易的回测。该函数只作为框架调用示例,用户可参考该函数的调用过程,详见函数代码。 定义

TSFL_TSBackTesting_HighFrequencyTrading(Stocks:string;BegT;EndT:DateTime;Cycle:string;MaxN:int;MaxGR;MaxLR;FeeRate:float):array

参数

| 名称 | 类型 | 说明 |

|---|---|---|

| Stocks | string | 样本股 |

| BegT | DateTime | 开始日 |

| EndT | DateTime | 截止日 |

| Cycle | string | 周期 |

| MaxN | int | 最大持有个数 |

| MaxGR | float | 止盈(%) |

| MaxLR | float | 止损(%) |

| FeeRate | float | 费率(%) |

| 返回 | array | 回测结果集 |

- 范例Stocks:="SZ000001;SZ300775;SZ000004;SZ000005;SZ000006;SZ000007;SZ000008;SZ000009";

BegT:=20251001t;

EndT:=20251031t;

Cycle:=cy_30m();

MaxN:=10;

MaxGR:=10;

MaxLR:=-5;

FeeRate:=0.3;

return TSFL_TSBackTesting_HighFrequencyTrading(Stocks,BegT,EndT,Cycle,MaxN,MaxGR,MaxLR,FeeRate);

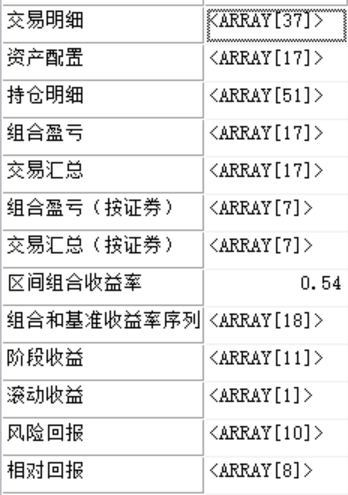

结果: 2014-04-11-应用专题-回测框架01:策略回测框架TSBackTesting参考

2014-04-11-应用专题-回测框架01:策略回测框架TSBackTesting参考

相关