时间序列的平稳性ADF检验;返回结果为ADF统计量和给定显著性水平下的ADF统计量的临界值;如果ADF统计量的绝对值比临界值的绝对值大,则可在该显著性水平下,拒绝原序列存在单位根的原假设,即原序列是平稳的

范例(t):

[Code]

//检验上证指数的平稳性(是否存在单位根)(结果可参照eviews)

SetSysParam(pn_date(),inttodate(20101222));

N:=…

范例(t):

[Code]

//检验上证指数的平稳性(是否存在单位根)(结果可参照eviews)

SetSysParam(pn_date(),inttodate(20101222));

N:=…

来源于.NET函数大全

选取2009年4月20日~2011 年5 月19 日期间800个交易日的沪深市场沪深300日综合指数收盘价信号作为原始序列[img type="tslxml" file="media2024-…

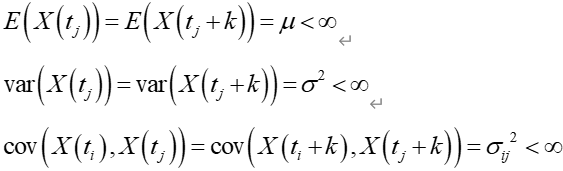

其中[img type="t…

DF 检验假定时间序列是由具有白噪声随机干扰项的一阶自回归过程生成的,这种序列的假设显然并不是很普遍的现象。针对这种情况,我们可以使用ADF 检验来检验随机时间序列的平稳性。ADF 检验法是通…

范例(t):

//检验上证指数的平稳性

[Code]

SetSysParam(pn_date(),inttodate(20101222));

N:=40;

SetSysParam(pn_st…

//检验上证指数的平稳性

[Code]

SetSysParam(pn_date(),inttodate(20101222));

N:=40;

SetSysParam(pn_st…

范例(t):

[Code]

//检验上证指数的平稳性(是否存在单位根)(结果可参照eviews)

SetSysParam(pn_date(),inttodate(20101222));

N:=…

[Code]

//检验上证指数的平稳性(是否存在单位根)(结果可参照eviews)

SetSysParam(pn_date(),inttodate(20101222));

N:=…

范例(t):

[Code]

SetSysParam(PN_Rate(),1);

SetSysParam(pn_date(),inttodate(20120918));

SetSysParam(…

[Code]

SetSysParam(PN_Rate(),1);

SetSysParam(pn_date(),inttodate(20120918));

SetSysParam(…

范例(t):

[Code]

SetSysParam(PN_Rate(),1);

SetSysParam(pn_date(),inttodate(20120918));

SetSysParam(…

[Code]

SetSysParam(PN_Rate(),1);

SetSysParam(pn_date(),inttodate(20120918));

SetSysParam(…

范例(t):

[Code]

//判断序列y与x的Granger因果关系,可选择滞后的阶数q(结果可参照eviews)

y:=array(7.54676829158648,7.5441416137…

[Code]

//判断序列y与x的Granger因果关系,可选择滞后的阶数q(结果可参照eviews)

y:=array(7.54676829158648,7.5441416137…